Divisas

Martes 15 de julio de 2014, p. 24

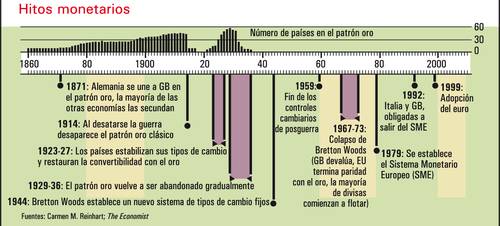

Este mes se cumplen 70 años de que 730 delegados se reunieron en Bretton Woods, Nueva Hampshire, para reabrir un viejo debate. El comercio mundial ha enfrentado desde hace mucho tiempo una tensión fundamental: mientras más certidumbre construyen los países en torno a los tipos de cambio, menos margen de maniobra tienen para atender los asuntos económicos internos. Treinta años antes de Bretton Woods una guerra arruinó el primer intento mundial de enfrentar el problema –el patrón oro–, y el intento de reconstruirlo en la década de 1920 condujo a la depresión y a otra guerra. El sistema de tipos de cambio acordado en Bretton Woods duró sólo una generación. Luego de 150 años de experimentos, el mundo aún tiene que resolver su problema monetario.

La mayoría de los sistemas monetarios han sido producto del accidente y no de la planeación. El clásico patrón oro se desarrolló durante la industrialización de Gran Bretaña. Su éxito económico animó a otros a comerciar en esos términos. La adopción del oro por Alemania, en 1871, puso a las dos principales economías europeas en un patrón; las demás las secundaron pronto.

La prioridad del patrón oro lubricó el comercio global. Los tipos de cambio se fijaban entre las economías y el capital fluía sin impedimentos regulatorios. Aunque este libre flujo de capitales dejaba vulnerables las divisas, el sistema sobrevivió durante décadas gracias al compromiso indeclinable de los gobiernos con el oro. Este, a su vez, estaba construido sobre la relativamente débil influencia política de los trabajadores y la relativa fortaleza de los acreedores. Los bancos centrales se abstenían de acciones desestabilizadoras y se prestaban unos a otros en tiempos de crisis.

La Primera Guerra Mundial cambió todo eso. Los países beligerantes instituyeron controles al capital e imprimieron dinero para financiar la guerra. Europa intentó parchar el sistema después de la guerra, pero ya no funcionaba bien. Las reservas de oro eran cada vez más dispares; Francia y Estados Unidos acumulaban grandes volúmenes, en tanto Gran Bretaña y Alemania se quedaban cortas. La solidaridad de los bancos centrales también se volvió escasa. Estados Unidos, que por momentos controlaba 46 por ciento del oro del planeta, pudo haber dado nuevo equilibrio al sistema expandiendo su oferta de dinero y dejando crecer los precios, pero se negó a ello a causa de preocupaciones internas, sobre todo el deseo de limitar un auge de Wall Street.

El sistema revisado se desmoronó bajo la carga de la depresión. Las atribuladas economías se vieron obligadas a elegir entre salvar los bancos domésticos y defender la cotización de sus divisas frente al oro. Los ejecutivos de bancos centrales se reunían con frecuencia para discutir formas de contener la crisis, pero no lograron recapturar el espíritu de cooperación que prevaleció antes de 1914. Austria y Alemania dejaron el sistema en 1931, y hacia 1936 el patrón oro había muerto.

En Bretton Woods, el mundo hizo un nuevo intento de crear un sistema universal. Sin embargo, los acuerdos de la conferencia de 1944 produjeron un pastiche de políticas. Los países fijaron el valor de sus divisas con respecto al dólar, el cual a su vez se tasó contra el oro. Pero las paridades podían ajustarse en circunstancias extraordinarias.

Se creó el FMI para ayudar a manejar las crisis, y el Banco Mundial para prestar dinero a países pobres. La conferencia también abrió el camino al Acuerdo General sobre Aranceles y Comercio: un foro para pláticas comerciales, antecedente de la Organización Mundial de Comercio.

En sus primeros años, las instituciones de Bretton Woods lindaron con la irrelevancia. Los préstamos del Banco Mundial a Europa entre 1947 y 1953 representaron apenas 5 por ciento de la ayuda estadunidense conforme al Plan Marshall. Al retirarse los controles al capital y el comercio, las tensiones se hicieron evidentes. Cuando los gobiernos se desparramaron en estados de bienestar y aventuras militares, los desequilibrios comerciales y la inflación se dispararon, y ello redujo la confianza en los tipos de cambio fijos. Hacia finales de la década de 1960 esas cargas se volvieron inmanejables. En 1967 Gran Bretaña se vio obligada a devaluar su moneda y ello sacudió la confianza en el sistema. Y en 1971 el presidente estadunidense Richard Nixon optó por dejar la paridad con el oro y devaluar, en vez de hacer recortes draconianos para equilibrar el presupuesto y controlar la inflación. La mayoría de los países grandes dejaron el sistema y pusieron a flotar sus divisas.

El repetido colapso de los regímenes de tipo de cambio fijo no sacudió la fe en la idea. En Europa los líderes introdujeron en 1979 el Sistema Monetario Europeo, antecedente de la actual zona euro. Sin embargo, los mercados encontraban reiteradamente razones para cuestionar la disposición de las economías periféricas a subordinar la política doméstica a las demandas del sistema. Un brote de escepticismo alentó ataques a los tipos de cambio británico e italiano y los sacó del sistema en 1992. Sin embargo, Italia firmó en favor de una mayor integración monetaria en la zona euro. La crisis reciente en esa zona en una variación de un viejo tema.

Los países en desarrollo tampoco pudieron resistirse a las paridades. Los tipos de cambio fijos pueden estimular la disciplina monetaria y controlar la inflación –problema común en los países emergentes–, a la vez que reducen los costos del crédito. Sin embargo, con demasiada frecuencia los tipos fijos tuvieron desenlaces dolorosos, pues a las economías sobrendeudadas les resultaba imposible mantener la disciplina necesaria para protegerlos. Ante el asalto de los mercados, surgieron crisis y muchas monedas se devaluaron, con particular dramatismo en la crisis financiera asiática de 1997-8.

Pese a esta historia, los tipos de cambio flotantes siguen siendo impopulares. Las economías emergentes han virado hacia el manejo de tipos de cambio mediante la intervención del mercado. China, la segunda economía mundial, manipula su divisa con particular vigor, y a veces ha utilizado una paridad fija con el dólar. En consecuencia, la mitad de la actividad económica mundial está concentrada en dos bloques masivos de divisa única. Menos de la décima parte de los mercados emergentes permiten que el mercado fije su tipo de cambio.

Esta aversión a la flotación es un enigma. Los tipos fijos pueden reducir los costos del crédito, pero el resultado es a menudo una parranda de endeudamiento y una crisis. La tecnología moderna reduce los costos de transacción. La investigación del FMI muestra que los tipos flexibles reducen la vulnerabilidad a las crisis tanto macroeconómicas como financieras. Y Joseph Gagnon, del Instituto Peterson de Economía Internacional, encontró que las economías con divisas flotantes salieron mejor libradas de la crisis financiera global y sus consecuencias.

La historia sugiere que los arreglos monetarios duran sólo el tiempo en que la política económica puede sostenerlos. Dados los cambios dramáticos de la economía mundial, marcados por el ascenso de los países emergentes, es difícil imaginar que las actuales alineaciones de divisas puedan sobrevivir. De hecho, China afirma estar liberando gradualmente su cuenta de capital y estimulando el comercio denominado en yuanes. Puede que eso por fin deje caer el telón sobre la era del dólar iniciada por Bretton Woods. Sin embargo, en la práctica China se muestra renuente a renunciar a la seguridad que percibe en el manejo de su tipo de cambio. Los hábitos del oro son difíciles de romper.

Economist Intelligence Unit

Traducción de textos: Jorge Anaya

En asociación con Infoestratégica