Panorama económico mundial

Martes 5 de agosto de 2014, p. 22

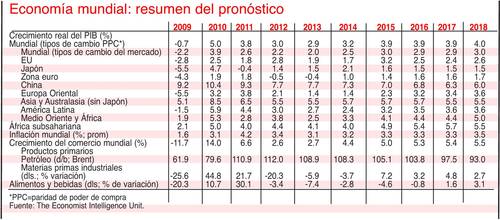

The Economist Intelligence Unit ha sostenido que 2014 sería un año de transformación para el crecimiento económico global. Ahora creemos que no será así, al menos estadísticamente, a causa de la contracción del primer trimestre en la economía de Estados Unidos. Hemos recortado una vez más nuestro pronóstico de crecimiento global a 2.5 por ciento a tipos de cambio del mercado. En vez de un cambio decisivo, esperamos ahora un año promedio, aunque aún somos de la opinión de que la economía de Estados Unidos se desempeña bien, Europa se recupera y Japón se beneficiará de un programa de reformas.

A principios del año esperábamos que la economía estadunidense creciera 3 por ciento. De haber ocurrido así, habría sido la tasa más rápida de expansión en ese país desde 2005. Pero este mes hemos reducido el pronóstico a apenas 1.7 por ciento, el peor desempeño desde la recesión. La economía estadunidense se contrajo 2.9 por ciento a tasa anual en el primer trimestre de 2014, al parecer debido al mal clima y a un descenso en el gasto de salud. La discrepancia entre la contracción del PIB y el crecimiento de empleos en el primer trimestre fue la peor desde 1973-74.

Con base en esa cifra, Estados Unidos parecería estar al borde de otra recesión, aunque de hecho ocurre lo contrario. La economía creció a una tasa promedio de 3 por ciento en el segundo semestre de 2013, y es probable que crezca a esa tasa en los últimos tres trimestres de este año. Pese a la contracción de enero-marzo, el empleo, la confianza del consumidor y la producción industrial han sido fuertes en lo que va de 2014. En enero-junio los patrones crearon un promedio de 231 mil empleos netos por mes, el mejor semestre desde 1999. La economía muestra signos de mejora firme, pese a los sombríos datos del PIB principal.

El tono de mejora en las economías avanzadas no se refleja en la mayoría de las emergentes. La economía china aún podría crecer más de 7 por ciento este año, pero la actividad sigue siendo relativamente lenta porque el gobierno restringe la expansión del crédito por cuidar la salud del sistema financiero. Prevemos un crecimiento de apenas 0.5 por ciento para Rusia este año, al descender la confianza de los inversionistas y por los efectos de las sanciones de Occidente. La economía india se mantiene en curso de crecer 6 por ciento este año, y el nuevo gobierno impulsa la confianza de inversionistas, aunque aún no hay indicios de que pueda retornar al crecimiento de 8 por ciento que tuvo el país entre 2003 y 2011. Prevemos que Brasil, el otro miembro de los BRICS, tendrá un año difícil: hemos reducido de 1.8 a uno por ciento nuestro pronóstico de crecimiento para 2014.

Han surgido crisis políticas frecuentes, que golpean la confianza de las empresas, en momentos en que comenzaban a aparecer indicios de un crecimiento más sostenible. Los combates entre el ejército ucranio y los separatistas pro rusos continúan sin señales de que termine el atasco entre Rusia y Occidente. En Irak, militantes del Estado Islámico han capturado ciudades del norte y el centro, amenazando potencialmente la producción del país, segundo de la OPEP en términos de volumen. Aunque los campos petroleros no están en peligro inmediato, las rápidas ganancias del Estado Islámico alarmaron a los mercados energéticos en junio y provocaron un alza de precios petroleros. Un aumento prolongado en esos precios sería peligroso para la economía global, al desalentar a empresas y consumidores. La violencia renovada entre israelíes y palestinos ha agregado un riesgo más.

América Latina

La región enfrenta otro año decepcionante, en el que el crecimiento bajará de 2.7 por ciento en 2013 a 2.4 en 2014. En Brasil, la Copa Mundial de Futbol de junio y julio no produjo el levantón esperado. Las restricciones a la oferta doméstica que se acumularon durante el auge de la década pasada se han acentuado; la rigidez de los mercados laborales y los problemas de infraestructura alimentan la inflación. México, la segunda economía regional, también ha visto reducidas sus expectativas de crecimiento en fechas recientes. En otros lugares, como Argentina y Venezuela, las políticas oficiales son la principal limitante en el panorama económico.

Tipos de cambio

La resistencia del euro es la tendencia más importante del año en materia de tipos de cambio. Pese al aligeramiento de la política monetaria europea (y el retiro gradual de la liberación cuantitativa por la Fed de Estados Unidos), el euro se ha mantenido fuerte contra el dólar en todo el primer semestre de 2014. Esto es problemático para el Banco Central Europeo, al cual le gustaría que la divisa se debilitara para mejorar la competitividad de las exportaciones regionales. Sin embargo, el euro no sólo sobrevive a la política del BCE, sino que la desobedece. Por esta razón hemos ajustado nuestro tipo de cambio promedio para 2014, de 1.34 a 1.35 dólares por euro. Las divisas de mercados emergentes se han fortalecido en meses recientes. Las de los llamados cinco frágiles –Brasil, India, Indonesia, Turquía y Sudáfrica– se han apreciado, al recuperar los inversionistas el apetito por el riesgo. Sin embargo, esta tendencia podría resultar efímera, una vez que la Fed concluya su programa de LC.

Productos primarios

Aún prevemos que los precios de los productos primarios se debilitarán en 2014, pero la tasa de descenso parece estar moderándose. Ahora pronosticamos que nuestro índice mundial de productos primarios (que no incluye energéticos ni metales preciosos) caerá 3.1% en 2014. Es un descenso un poco mayor que en nuestra evaluación anterior, pues la presión a la baja en los principales mercados agrícolas, debido a fuertes inventarios, así como a una sobreoferta en productos de caucho natural, ha mantenido los precios por debajo de los niveles de principios de año. En contraste, mejora el sentimiento hacia los mercados de metales, y los precios reflejan cada vez más los fundamentos. Hacia 2015, debido a posiciones más restringidas en los mercados de metales y a un mejoramiento en la economía global, los precios de los productos primarios comenzarán una lenta trayectoria al alza. Sin embargo, no esperamos que se repitan los saltos de dos dígitos de principios de la década. A consecuencia de los ataques en Irak y la consecuente perturbación en los mercados, hemos elevado levemente nuestra previsión de precios del petróleo a un promedio de 108.34 d/b, incremento de poco menos de un dólar con respecto al pronóstico anterior.

Economist Intelligence Unit

Traducción de textos: Jorge Anaya

En asociación con Infoestratégica