Neobancos han encontrado en los jóvenes un gran mercado

Domingo 27 de agosto de 2023, p. 18

Las empresas de tecnología financiera (fintech) que otorgan tarjetas de crédito a los consumidores en el país ofrecen plásticos cuyas tasas de interés pueden llegar a superar 250 por ciento, pues el riesgo de cada cliente es lo que marca el costo al cual se podrán apalancar.

Según información de instituciones como Nu (el banco que más tarjetas nuevas coloca en el país), Mercado Pago (el brazo financiero de la plataforma Mercado Libre), Ualá ABC o Stori, las firmas digitales con una mayor demanda de tarjetas, la tasa de interés ordinaria promedio entre las cuatro es de 65.90 por ciento.

Sin embargo, uno de los mecanismos que utilizan estas instituciones digitales es otorgar tarjetas según el riesgo de cada cliente, hecho que está descrito en los términos y condiciones de sus contratos, motivo por el cual una tasa de interés ordinaria, sin contemplar impuestos, puede superar 200 por ciento.

Los altos costos por estos tipos de plásticos que ofrecen las fintech se presentan en un momento en que la demanda por tarjetas de crédito en el país se encuentra en máximos históricos, luego de unos meses en los que la inflación alcanzó sus niveles más altos en las últimas dos décadas y que la tasa de interés del Banco de México (BdeM), el instrumento que marca el costo al que se financian empresas y familias, se ubica en 11.25 por ciento.

Nu, en su portal de Internet, indica que la tasa de interés promedio ponderada anual fija es de 68.43 por ciento; en el caso de Ualá ABC es de 66.3 por ciento; en el de Stori, por su tarjeta más básica, la tasa promedio es de 69.9 por ciento, y en Mercado Pago asciende a 59 por ciento.

En todos los casos anteriores, las firmas indican que es información con fines publicitarios y comparativos exclusivamente, además que no contemplan el impuesto al valor agregado (IVA).

Las instituciones financieras de tecnología han encontrado en los jóvenes un potencial mercado, pues ellos están en busca de su primera tarjeta de crédito, o en otros casos, de reconstruir su historial crediticio. Al ser las empresas fintech más adversas al riesgo, autorizan las tarjetas, aunque con tasas de interés más elevadas.

“Las tasas de interés son diferentes entre los llamados neobancos y los tradicionales, depende el producto, porque entre los mismos bancos tradicionales hay una gran variante de tasas porque ofrecen muchos tipos de tarjetas de crédito. Pero llama la atención el crecimiento que está teniendo Nu Bank y Mercado Pago, porque están ofreciendo tasas competitivas, a nivel de los bancos tradicionales”, indica Jorge Tello, analista independiente del sector financiero.

Altos réditos

Ariel Hernández Gómez cuenta con las tarjetas de Nu y la de Stori, tiene 33 años y es trabajador del sector formal. Vive en la Ciudad de México y sus cuentas las tiene desde hace dos años. Las solicitó luego de pagar una quita de una tarjeta de Citibanamex.

“Primero saqué la tarjeta Nu, se puede decir que me dieron la confianza, pero el interés si no pago a tiempo fue muy elevado desde el principio, empecé en 369 por ciento en mi primer contrato y en diciembre del año pasado subió a 386 por ciento. La de Stori la saqué después, en esa el interés está en 144 por ciento”, indica en entrevista.

Saúl Estrada tiene 29 años, cuenta con la tarjeta de Didi, la plataforma de transporte y de envíos de comida. Canceló en diciembre la tarjeta Nu en diciembre por el alza, pero asegura que “salió más caro el caldo que las albóndigas, porque cuando me di cuenta que necesitaba una tarjeta de crédito y solicité la de Didi, la tasa que me dejaron fue de 433 por ciento, aunque reconozco que tuve saldos vencidos en dos tarjetas bancarias”.

Teresa Ruiz vive en Guadalajara, Jalisco, y le llamó la atención la tarjeta Nu en un viaje que realizó a la Ciudad de México, tiene 27 años y trabaja en una empresa de publicidad.

“Me gustó y la pedí, mi primera línea de crédito fue de mil 500 pesos, luego me lo subieron, pero en diciembre subieron la tasa de interés, actualmente mi tasa de interés es de 133 por ciento. Me funciona cuando quiero comprar algo caro, pero siempre intento pagar a tiempo, también tengo una bancaria, que en ocasiones me da un poco más de beneficios”, refiere.

La diferencia

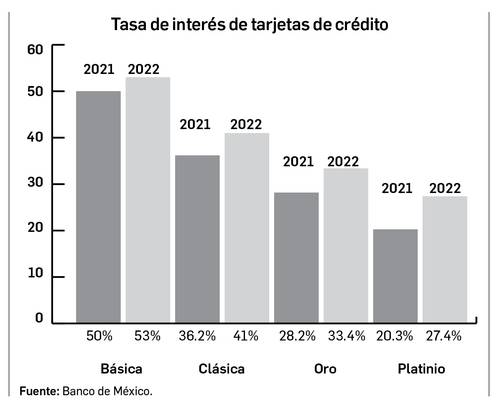

Por su parte, en BBVA, Santander, Citibanamex y Banco Azteca, entidades bancarias líderes en la colocación de tarjetas clásicas en el país, la tasa de interés promedio que ofrecen es de 61.7 por ciento, pero son variables, es decir, dependen de la inflación, aunque suele ser la misma para todos los clientes.

En el caso de BBVA, la tarjeta azul, tiene una tasa de interés de interés de 48.94 por ciento; en Banco Azteca, la tarjeta oro que ofrecen a la mayoría de los clientes, su tasa es de 74.09 por ciento; en Santander, la tarjeta LikeU tiene una tasa de 64.12 por ciento, y en Citibanamex, la tarjeta Simplicity, tiene una tasa de 64.12 por ciento.

Cifras de la Comisión Nacional Bancaria y de Valores (CNBV) indican que, al cierre del primer semestre del año, el parque de tarjetas de crédito en circulación alcanzó su máximo, con 32 millones 663 mil 705 plásticos. Comparado con el mismo lapso de 2022, cuando había en circulación 29 millones 82 mil 904, hay un incremento de 12.3 por ciento o 3 millones 580 mil 801 plásticos.

Si se compara con las 32 millones 428 mil 796 tarjetas en circulación que se tenían en mayo, implica que durante el sexto mes, los bancos otorgaron diariamente 7 mil 830 tarjetas.