Industria de alimentos y bebidas

Martes 8 de octubre de 2013, p. 26

Alentadas por el fuerte crecimiento interno, las empresas de alimentos y bebidas en China e India buscan cada vez más oportunidades de adquisiciones en el extranjero. Pero un trasfondo de reglamentaciones, oposición de consumidores y lento potencial de crecimiento indica que el camino tiene sus obstáculos.

La historia más reciente relativa a la industria china de alimentos no se refiere a la venta de una empresa de ese país para permitir el acceso de un jugador global, sino refleja un creciente apetito de las firmas chinas por revertir los flujos de inversión extranjera directa (IED) de la década pasada e invertir en mercados occidentales maduros. La adquisición de la firma Smithfield por Shuanghui, la mayor productora de carne de cerdo del mundo, por 4 mil 700 mdd (más 2 mil 400 en deuda), fue aprobada por autoridades de Estados Unidos a principios de septiembre y por los accionistas el 24 del mismo mes, en lo que ha sido la mayor apropiación de una empresa estadunidense por una china a la fecha.

No es la primera empresa de un mercado emergente que adquiere una occidental. La compra de Weetabix por Bright Food, radicada en Shangai, en 2012, se sumó a un goteo de compradores de mercados emergentes que está convirtiéndose en una corriente continua. La firma de auditores PricewaterhouseCoopers (PwC) estimó que en 2012 las adquisiciones o fusiones chinas en el exterior llegaron a 65 mil 200 mdd, cinco veces más que en 2008.

Y China no está sola. United Breweries de India tiene sed de bebidas occidentales desde hace tiempo: falló en el intento de comprar la firma francesa productora de champán Taittinger, pero adquirió la destilería escocesa Whyte & Mackay antes de ceder una participación mayoritaria al consorcio británico Diageo a principios de este año. Las adquisiciones y fusiones de empresas indias pasan ya de 11 mil mdd este año y Thompson Reuters estima que en 2013 podrían alcanzar la cifra récord de 13 mil mdd, impulsadas por préstamos baratos de bancos trasnacionales.

¿Por qué?

Ahora que los mercados asiáticos crecen y los occidentales están en relativa decadencia, puede parecer contraproducente transferir activos en esa dirección, en especial cuando Asia continúa impulsando una significativa inversión de firmas occidentales en su territorio. Sin embargo, los premios a la oferta son significativos. Compañías chinas e indias enriquecidas por las ventas internas o por el acceso a financiamiento externo barato toman la iniciativa en buscar marcas occidentales galardonadas. La adquisición de compañías occidentales de alimentos y bebidas proporciona prestigio, así como marcas fuertes y confiables para vender en los mercados domésticos. Por último, los mercados maduros ofrecen márgenes altos, aun si el crecimiento es menos robusto. De hecho, el descenso del crecimiento y el número cada vez mayor de empresas con problemas de liquidez o en bancarrota en Europa y Norteamérica significan que las adquisiciones pueden también lograrse a precios bajos.

Los desafíos

Sin embargo, cualquier adquisición o fusión allende las fronteras tiene sus riesgos, como han descubierto empresas occidentales en mercados emergentes, pero pueden ser más pronunciados para empresas chinas e indias.

El escrutinio de las autoridades representa un reto significativo, especialmente pronunciado en sectores de consumo perecedero, como alimentos y bebidas, por asuntos relacionados con la seguridad. Es una espada de doble filo para firmas de mercados emergentes, que como nuevas participantes sufrirán menos por normas antimonopolios o de competencia, pero pueden tener problemas por asuntos de índole partidista. United Breweries retiró su oferta por el grupo francés Taittinger en 2006 entre versiones de que el gobierno francés no deseaba que la empresa cayera en manos de un comprador extranjero. Sólo un año antes Danone rechazó una oferta de la gigante estadunidense PepsiCo, luego de especulaciones de que el gobierno galo jamás permitiría la venta de las “joyas de la corona” nacionales a extranjeros.

Más allá del proteccionismo, otros estigmas pueden afectar las apropiaciones por mercados emergentes. La firma china de telecomunicaciones Huawei ha visto frustradas inversiones en varios mercados occidentales, sobre todo Estados Unidos y Australia, por consideraciones políticas o de seguridad, y por sus presuntos vínculos con el gobierno chino. También las normas de seguridad sanitaria llegan a ser obstáculo; la aprobación de la venta de Smithfield a Shanghui se vio favorecida por el anuncio de que el convenio implicaba exportar cerdo de Estados Unidos a China, pues la firma fue investigada en su país de origen en 2011 por usar un aditivo para crecimiento llamado Ractopamine, el cual está prohibido.

Otro reto es convencer a los accionistas, ya sea por cuestiones de dinero o por factores culturales, sobre todo si la operación recibe una cobertura mediática desfavorable.

Por último, existen significativos desafíos operacionales. Los consumidores en mercados maduros tienen a menudo percepciones negativas, aunque probablemente infundadas, de las empresas chinas o indias, por aspectos de calidad, prácticas gerenciales o de seguridad.

El futuro

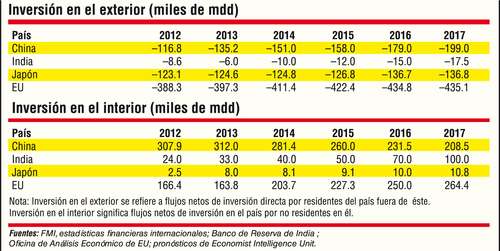

Pese a las desventajas, parece que los consorcios de mercados emergentes, cada vez más ricos y confiados, no se detendrán en su incursión en occidente en busca de oportunidades de inversión. Como indica la tabla de abajo, los próximos cinco años reflejarán un nuevo equilibrio en los flujos de inversión de China e India. Hacia 2017 los flujos netos de inversión en el exterior de ambos países podrían casi duplicar los de 2012. En el mismo periodo la inversión neta en el interior de China se encogerá en un tercio, incluso cuando en Estados Unidos ese mismo indicador se eleva en 60 por ciento. En esta tendencia, parece probable que hacia 2018 la inversión china en el exterior rebase la que realiza en el ámbito interno.

Traducción de textos: Jorge Anaya

en asociación con Infoestratégica