La Inequidad Distributiva en México (2/3)

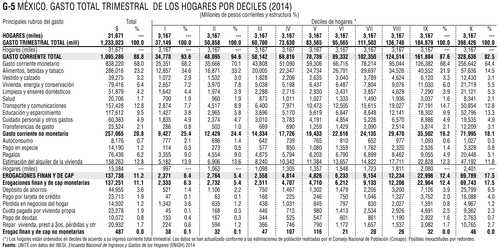

igeramente inferior al ingreso, el gasto total de los hogares del país en el trimestre de referencia de la encuesta (ENIGH 2014) fue establecido en 1 billón 233 mil millones de pesos, del cual 88.8% fue dedicado a gasto corriente y 11.2% a erogaciones financieras o de capital (Gráfico 5).

Los tres rubros principales del gasto total de los hogares en 2014 son: Alimentos, bebidas y tabaco con el 23.2%, Transporte y comunicaciones (12.8%), y el Alquiler de la vivienda (estimación) también con el 12.8%

Concentración del gasto

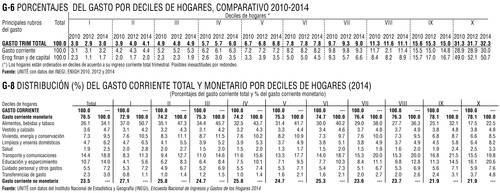

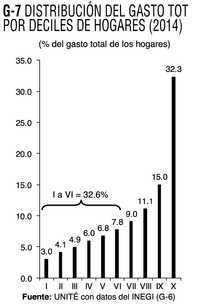

Por deciles (de 3 millones 167 mil hogares cada uno), el gasto total muestra lógicamente una disparidad similar a la del ingreso con una marcada concentración en el decil X, cuyo gasto (32.3% del total) es unas 11 veces mayor al gasto del decil I (3.0% del total) (Gráfico 6).

El gasto del decil X más rico es tan desproporcionado que sobreduplica al 15.0% del decil IX y equivale al gasto acumulado del 60% de los hogares (deciles I a VI) del país (Gráfico 7).

Por componentes del gasto total, el gasto corriente de los hogares muestra una distribución muy similar a la del total: 3.2% en el decil I y 30.0 en el decil X (Gráfico 6), mientras que el gasto financiero muestra una concentración abismal (1.7 en el decil I y 50.7% en el decil X), porcentaje este último que concentra en el decil X una capacidad de gasto financiero y de capital superior al del 90% restante de los hogares del país.

El gasto corriente

Del gasto corriente que realizan los hogares, el monetario representa las tres cuartas partes (76.5%) y el no monetario el 23.5% (Gráfico 8).

Del gasto corriente monetario, los hogares del país dedican en promedio el 34.1% a alimentos, bebidas y tabaco. Por deciles, sin embargo, el I dedica a este rubro el 50.7% de este gasto, el VI el 40.2, y el X únicamente el 22.5%. Es por este impacto en los hogares con economías más precarias (y por ser inmanejable en el ámbito rural) que los alimentos naturales y básicos no deben ser gravados con impuestos al consumo (IVA) y que otros impuestos como los aplicados a las bebidas no alcohólicas deberían ser revisados. Alegar que sin IVA se está subsidiando la alimentación del decil más rico sólo es parcialmente cierto, y en todo caso este efecto puede y debe ser compensado con un ISR justo y efectivo.

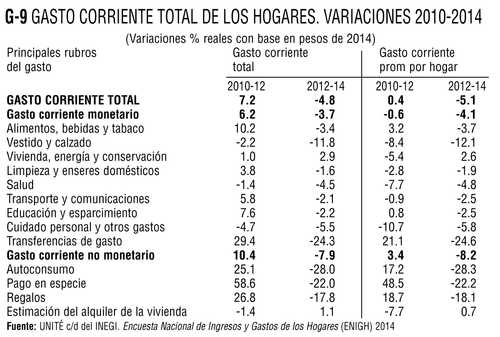

La caída del gasto familiar

Entre 2012 y 2014 el gasto corriente promedio por hogar se redujo -5.1% en términos reales, aun más que el ingreso equivalente (-3.5) (Gráfico 9). Todos los rubros de este gasto presentan una reducción en los dos últimos años salvo en Vivienda, que aumentó 2.6% por el costo de la energía.

Mal va una economía en cuyos hogares ingresos, gastos y niveles de vida van a la baja.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]